Prüfen Sie Ihr Vorsorge auf Vorsorgelücken!

Alle Versicherten in der beruflichen Vorsorge BVG erhalten jeweils zu Jahresbeginn ihren BVG Vorsorgeausweis per Post zugestellt. Doch was bedeuten all die Zahlen und Begriffe auf diesem Dokument eigentlich? Wie erkenne ich eine Vorsorgelücke im Fall einer Erwerbsunfähigkeit oder im Todesfall?

Begriffe wie gemeldeter Jahreslohn, versicherter Lohn oder Freizügigkeitsleistung werfen oft mehr Fragen auf, als sie beantworten. Für viele sind diese Fachausdrücke schwer verständlich, obwohl es sich um zentrale Informationen zur eigenen Altersvorsorge handelt.

Der Schweizerische Kaderverband SKV schafft Klarheit: Wir erklären einfach und verständlich, wie man einen BVG Vorsorgeausweis liest und wie man eine mögliche Vorsorgelücke entdeckt. Anhand eines Muster-Vorsorgeausweises zeigen wir Schritt für Schritt, wie die einzelnen Positionen aufgebaut sind und was sie bedeuten.

So erhalten Sie einen verständlichen Überblick über Ihre Vorsorgesituation in der 2. Säule, von der Altersgutschrift bis zur Risikoleistung.

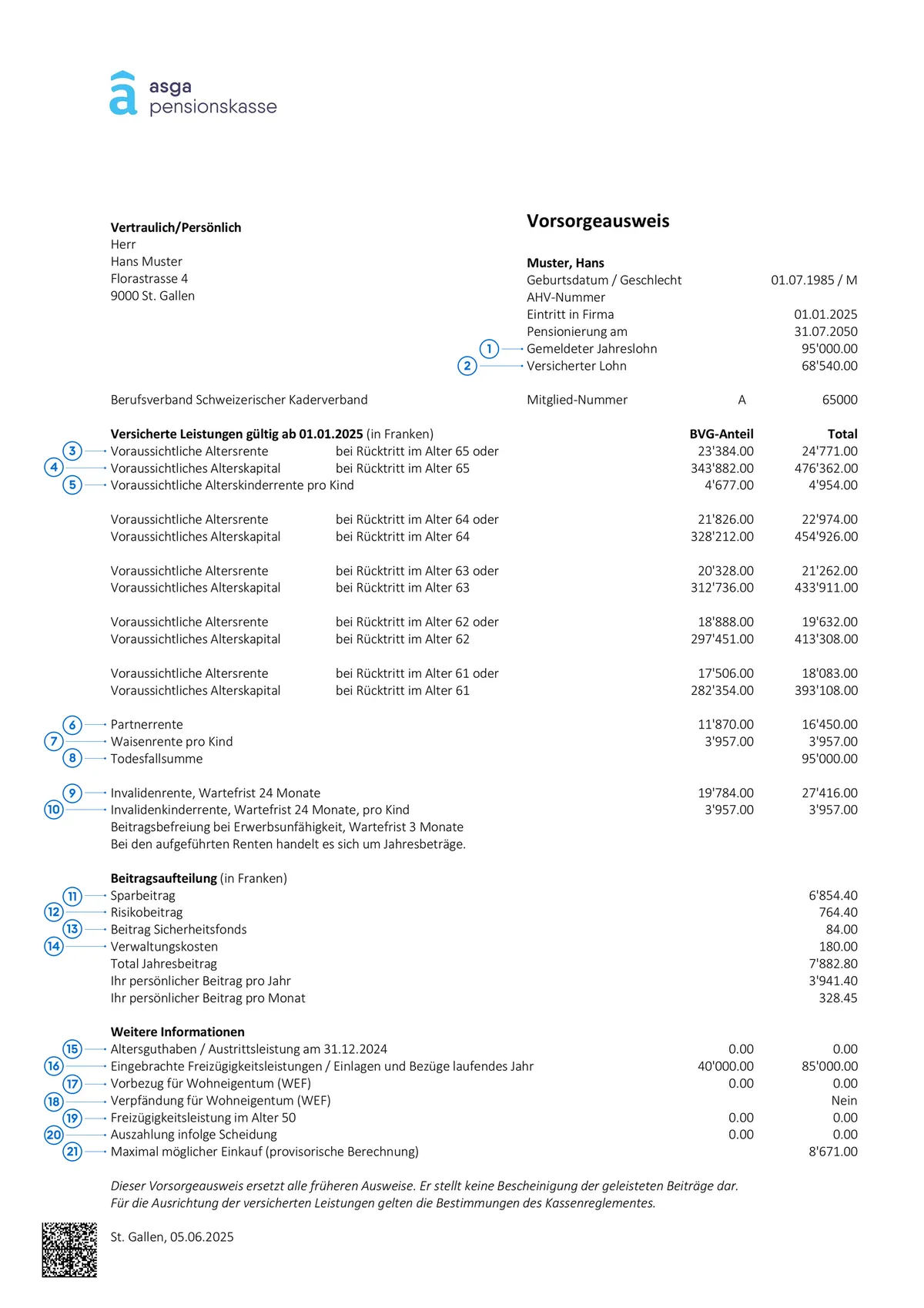

Der gemeldete Jahreslohn entspricht dem AHV-Bruttolohn. Dieser wird vom Arbeitgeber gemeldet.

Der versicherte Lohn bildet die Grundlage für die Berechnung der Pensionskassenleistungen im Rahmen der beruflichen Vorsorge (BVG). Sowohl die Altersleistungen als auch die Risikoleistungen (z. B. bei Invalidität oder Tod) werden auf Basis dieses Betrags berechnet. Der versicherte Lohn ergibt sich, indem vom Bruttolohn ein fixer Betrag, der sogenannte Koordinationsabzug, abgezogen wird. Dieser Abzug soll die Leistungen der AHV berücksichtigen und die Koordination zwischen 1. und 2. Säule sicherstellen. Bei der Versicherungsvariante OPTIMA entfällt dieser Koordinationsabzug. Dadurch wird der gesamte Bruttolohn als versicherter Lohn berücksichtigt, was zu höheren Pensionskassenleistungen führen kann.

Die voraussichtliche Altersrente zeigt, wie hoch die monatliche BVG-Rente ab der Pensionierung ungefähr sein wird, basierend auf dem bis dahin angesparten Alterskapital. Sie wird mit einem festen Umwandlungssatz berechnet und bleibt nach der Pensionierung in der Regel konstant.

Das voraussichtliche Alterskapital zeigt, wie viel Geld bis zur Pensionierung angespart sein wird, wenn man gleich weiterarbeitet wie bisher. Es ist eine Schätzung, basierend auf dem heutigen Alter, dem versicherten Lohn und den zukünftigen Beiträgen. Dieses Kapital dient später zur Finanzierung der Altersrente.

Die voraussichtliche Alterskinderrente ist eine Zusatzleistung der Pensionskasse, die pensionierte Personen für ihre minderjährigen Kinder oder in Ausbildung stehenden Kinder erhalten. Sie beträgt in der Regel 20 % der Altersrente und wird so lange ausbezahlt, bis das Kind 18 Jahre alt ist oder bis maximal zum 25. Geburtstag, wenn es sich in Ausbildung befindet.

Die Partnerrente ist eine monatliche Rente, die an den Ehepartner oder eingetragene Partner ausbezahlt wird, wenn die versicherte Person vor Erreichen des offiziellen AHV-Alters stirbt.

Die Waisenrente pro Kind ist eine Leistung der Pensionskasse für Kinder, deren Elternteil verstorben ist. Diese Rente wird bis zum 18. Lebensjahr des Kindes ausbezahlt; befindet sich das Kind in Ausbildung oder ist es mindestens zu 70 % invalid, verlängert sich der Anspruch bis maximal zum 25. Lebensjahr.

Das zusätzliche Todesfallkapital ist eine einmalige Geldleistung, die im Todesfall einer versicherten Person vor der Pensionierung ausbezahlt wird. Es ergänzt die gesetzlichen Hinterlassenenrenten wie die Partner- oder Waisenrente.

Beachten Sie dabei, dass im Todesfall die Leistungen aus der 1. Säule (AHV) und aus der Pensionskasse (2. Säule) oft nicht ausreichen. Stellen Sie sich darum die wichtige Frage, ob das Einkommen der hinterbliebenen Person für Hypothek, Ausbildung der Kinder sowie für die laufenden Kosten ausreichen würde. Sofern Sie diese Frage mit einem Nein beantworten müssen, besteht Handlungsbedarf.

Die Invalidenrente ist eine monatliche Leistung der Pensionskasse, die versicherte Personen nach Ablauf der festgelegten Wartefrist erhalten, wenn sie aufgrund von Krankheit oder Unfall dauerhaft ganz oder teilweise erwerbsunfähig werden. Sie ergänzt die IV-Rente der ersten Säule (IV) und hilft, den gewohnten Lebensstandard trotz Erwerbsausfall zu sichern.

Wer in der 2. Säule (BVG) nur das gesetzliche Minimum versichert hat, riskiert bei Erwerbsunfähigkeit eine Einkommenslücke. Die Leistungen aus AHV/IV und BVG reichen oft nicht, um den gewohnten Lebensstandard zu sichern.

Als Faustregel gilt: Die Absicherung (1. + 2. + 3. Säule) sollte 80 bis 90 Prozent des Nettoeinkommens abdecken. Liegt dieser Wert tiefer, besteht Handlungsbedarf.

Die Invalidenkinderrente ist eine Zusatzleistung der Pensionskasse für Kinder von Personen, die eine Invalidenrente beziehen. Sie wird für jedes anspruchsberechtigte Kind separat ausbezahlt, die im Todesfall eine Waisenrente beanspruchen könnte. Die Auszahlung der Invalidenkinderrente beginnt gleichzeitig mit der Invalidenrente.

Der Sparbeitrag ist der Teil der Pensionskassenbeiträge, der dem persönlichen Altersguthaben gutgeschrieben wird. Er dient dem Aufbau des zukünftigen Alterskapitals. Die Höhe hängt vom Alter und dem versicherten Lohn ab. Mit zunehmendem Alter steigt der Beitrag in der Regel an.

Der Risikobeitrag deckt die Kosten für Leistungen bei Tod oder Invalidität, wenn etwas Unerwartetes vor der Pensionierung passiert. Er wird zusammen mit dem Sparbeitrag monatlich vom Lohn abgezogen, fliesst aber nicht ins persönliche Altersguthaben ein.

Der Beitrag an den Sicherheitsfonds ist eine kleine Abgabe, die jede Pensionskasse leisten muss. Damit wird ein Schutzsystem finanziert, das einspringt, wenn eine Pensionskasse zahlungsunfähig wird. Zum Beispiel, um Renten weiterhin auszahlen zu können. Dieser Beitrag ist also eine Art Absicherung für alle Versicherten im BVG-System.

Die Verwaltungskosten stellt die Pensionskasse für die Durchführung der beruflichen Vorsorge pro versicherte Person in Rechnung.

Das Altersguthaben ist das angesparte Vermögen in der Pensionskasse, inklusive der eigenen Beiträge, der Beiträge des Arbeitgebers und der Zinsen. Es wächst jedes Jahr durch neue Sparbeiträge und wird später zur Finanzierung der Altersrente verwendet. Das Altersguthaben kann bei Pensionierung auch als Kapital bezogen werden.

Die Freizügigkeitsleistung entspricht dem Altersguthaben, das der Pensionskasse von Ihrer früheren Vorsorgeeinrichtung oder Freizügigkeitsstiftung überwiesen wurde. Dieser Betrag wird nur im aktuellen Jahr ausgewiesen und ist in den folgenden Jahren im Altersguthaben mit eingerechnet.

Den Betrag für den Vorbezug für Wohneigentum haben Sie bereits im Rahmen der Wohneigentumsförderung (WEF) bezogen. Ein WEF-Vorbezug ist alle fünf Jahre bis spätestens drei Jahre vor der ordentlichen Pensionierung möglich.

Anstelle eines Vorbezugs können Sie Ihren Anspruch auf Vorsorgeleistungen oder einen Betrag bis zur Höhe Ihres aktuell vorhandenen Altersguthabens im Rahmen der Wohneigentumsförderung verpfänden. Der Vorsorgeschutz bleibt durch die Verpfändung nicht vollständig erhalten.

Dieser Wert ist massgebend, falls Sie einen Vorbezug für Wohneigentum planen. Ab Alter 50 gibt es für den Vorbezug von Altersguthaben im Rahmen der Wohneigentumsförderung Einschränkungen. Der maximal mögliche Vorbezug entspricht dem Total-Guthaben per Alter 50 oder der Hälfte des aktuellen Altersguthabens per Stichtag des Vorbezugs. Es gilt der höhere der beiden Beträge. Ein Vorbezug kann bis spätestens drei Jahre vor dem Anspruch auf Altersleistungen geltend gemacht werden.

Sollte es im Rahmen einer Scheidung zu einer Teilung Ihres Vorsorgeguthabens gekommen sein, ist hier der ausbezahlte Betrag ersichtlich. Eine Rückzahlung ist grundsätzlich möglich.

Mit einem freiwilligen Einkauf können Sie fehlende Beitragsjahre oder durch Lohnerhöhungen entstandene Vorsorgelücken ausgleichen. Sie profitieren dabei von einer attraktiven Verzinsung, höheren Altersleistungen (Alterskapital) bei der Pensionierung sowie steuerlichen Vorteilen.

SKV Risikoversicherungen als ideale Ergänzung zu BVG Leistungen

Die Risikoversicherungen in der freien Vorsorge 3b ermöglicht es Ihnen sowohl als Selbständigerwerbender als auch als angestellte Kaderperson, sich umfassend gegen die finanziellen Folgen von Invalidität und Todesfall abzusichern. Sollten Sie durch die BVG Leistungen Ihrer Pensionskasse gegen diese Risiken nur ungenügend abgedeckt sein, können Sie mit einer zusätzlichen Absicherung über den SKV die bestehende Vorsorgelücke füllen.